储蓄户口

往来户口

外币兌换

定期存款

滙业卡

保管箱

银行服务收费

营运资金

透支服务

中小企业融资贷款

应收账 / 应付账融资贷款

楼宇按揭贷款

私人贷款

地皮 / 建筑费贷款

机械设备贷款

项目融资贷款

证券

新股资讯

香港股票

期货

股票期权

基金

债券

孖展融资

月供股票投资储蓄计划

ELN 股票挂鈎高息投资产品

证券交易平台

网上交易平台

投资滙手机交易平台

市场研究

每週报告

行业分析

精选板块

服务收费

人寿保险

AXA 安盛人壽保險系列

中国人寿(海外)人寿保险系列

非人寿保险

财产全险

建筑工程全险

旅游保险

僱员保险

个人意外保险

货物运输保险

公众责任保险

家居保障计划

下载中心

信託与传承

全权委託投资管理服务

滙业集团旗下

了解滙业

集团理念

主席的话

董事简介

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

不一样的机遇

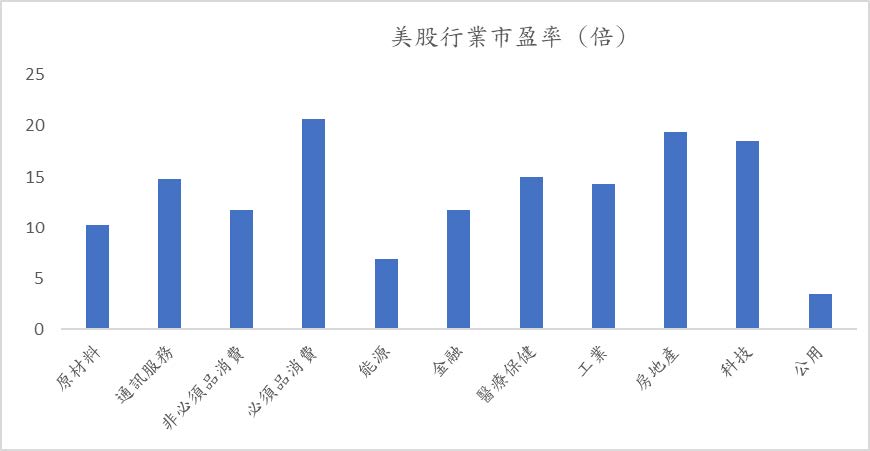

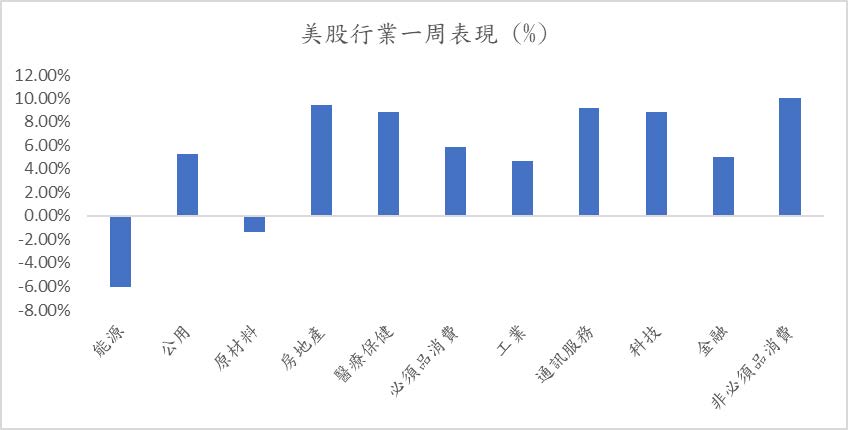

市场憧憬7 月将再加息0.75%,将有利银行扩大息差,虽然经济衰退仍为最大风险因素,不过,银行股回落幅度亦大,或已反映部份负面影响。另外,近期投资气氛疲弱,我们亦偏好较具防守性的医疗保健相关股份,于波动市中有望跑赢大市。在过去的 75 年裡,美国医疗保健价格的上涨速度远远快于总体通胀。自 1947 年以来,医疗保健 CPI 增长了约 41 倍,而整体 CPI 仅增长了约 14 倍。医疗保健 CPI 的 75 年複合年增长率约为 5.1%,而总体通胀率计算为 3.5%。

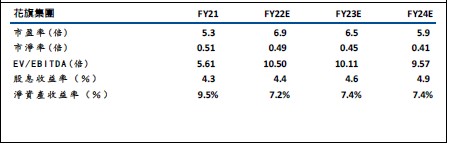

银行股方面,花旗(C)今年首季淨利润为43 亿美元,按年减少45.6%,主因受信贷成本增加、支出增加、收入减少影响。期内每股摊薄股盈利为2.02 美元,按年少44.2%。季内的收入为191.9 亿美元,按年减少2.4%,按季则上升12.7%。虽然业绩一般,不过,于今年首季,公司获巴郡购买了5520 万股股票,约佔花旗集团流通股的2.8%,总价值约为29.5 亿美元,平均每股成本约为53.40 美元。由于公司的市帐率约为0.5 倍,股价具较大折让,加上亦获巴郡支持,我们料再大幅下跌的空间有限,股份值得留意。

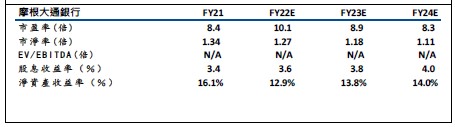

摩根大通(JPM) 2022 财年第一季度业绩表现不佳,受不良贷款成本增加以及俄乌冲突引发的市场动盪影响,公司第一季度利润同比出现大幅下降。但摩根大通公布了300 亿美元的股票回购计画。另外,公司指引其淨利息收入将从 2021 年的 445 亿美元同比增长 19%至 2022年的 530 亿美元,意味着达到了该行八年来的第二高水准。目前公司现金流充足,约计1320 亿美元(占市值的37%)。在担忧经济潜在衰退下,摩根大通股价下跌幅度较大,鉴于高股息收益率和稳定的业务增长,我们相信大幅的回撤带来长期投资者的买入机会。

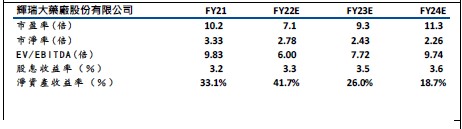

医疗保健相关股份方面,美国药厂辉瑞(PFE)于今年首季的营收同比升77%至256.6 亿美元,高于市场预期,淨利较去年同期升61%至78 亿美元,主要受惠于于新冠疫苗与口服药Paxlovid 分别贡献132 亿美元与15 亿美元。展望未来,虽然公司下调全年获利预测,从先前预估的每股6.35 美元~6.55 美元下修至6.25 美元~6.45 美元,主因受研发支出因素与汇率变动冲击,但今年营收预测维持不变、推估介于980 亿美元~1,020 亿美元。公司表示,随着更多合约签订完成,口服药的营收可能更高。虽然市场忧虑未来疫苗收入可能减少,不过公司总裁Albert Bourla 预期在未来相当长的一段时间内,人们每年都要接种疫苗,因为病毒相信不会消失,会存在很长一段时间。由于公司本身的自身研发能力较强,亦聚焦全球药物和疫苗,公司仍具增长亮点。

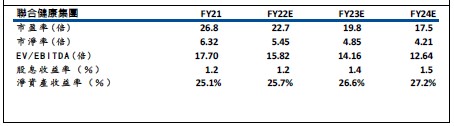

联合健康集团(UNH)的附属公司 Optum UK 以 15.1 亿美元现金收购了总部位于英国的健康技术公司 EMISGroup。这将使 UNH 能够将其业务扩展到美国以外的地区,尤其是与英国的国家卫生服务 (NHS) 合作。此外,它将帮助公司实现收入多元化,以防止可能出现的经济下滑。目前, UnitedHealthcare 部门占 59.3% , 而OptumRX、OptumHealth 和 OptumInsight 合计占收入的40.7%。我们相信这种组合将拥有资源和专业知识,通过技术创新更好地支援 NHS 和临床医生。

随着经济衰退可能即将到来,UNH 成为投资者更好的选择。我们认为UNH 可以很好地对冲当下的通胀。另外,公司将季度股息从每股 1.45 美元提高到每股1.65 美元。这计算为股息增加了 13.8%。这使得在经济衰退之下高股息的吸引力提升,投资者可逢低逐步收集筹码。

花旗(C):

资料来源:Bloomberg

摩根大通(JPM):

辉瑞(PFE):

联合健康(UNH):