3月 基建行业

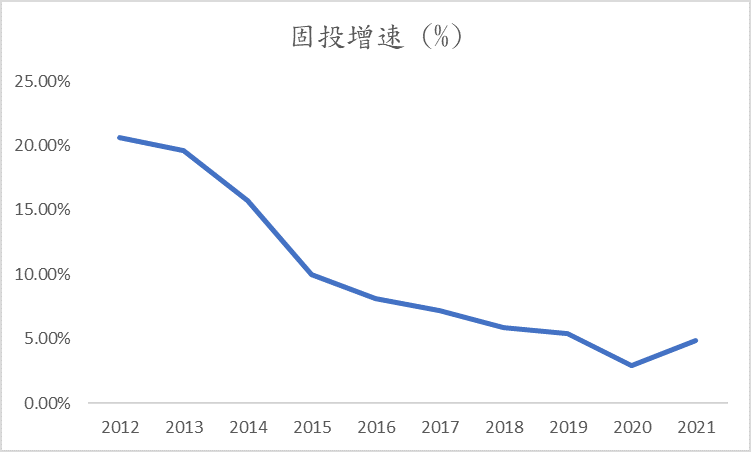

随着国内公布一系列经济数据,目前整体经济下行压力不轻,尤其疫情反复,消费復甦存在不确定性。作为三头马车之一的固定投资,加大投入的预期不断升温。于2021年,内地的固定资产投资累计增长4.9%至54,4547亿元人民币,不过增幅低于首11个月的5.2%,同时亦低于2019年,今年具较大空间作出向上调整。

图1. 固投增速 (%)

资料来源:国统局

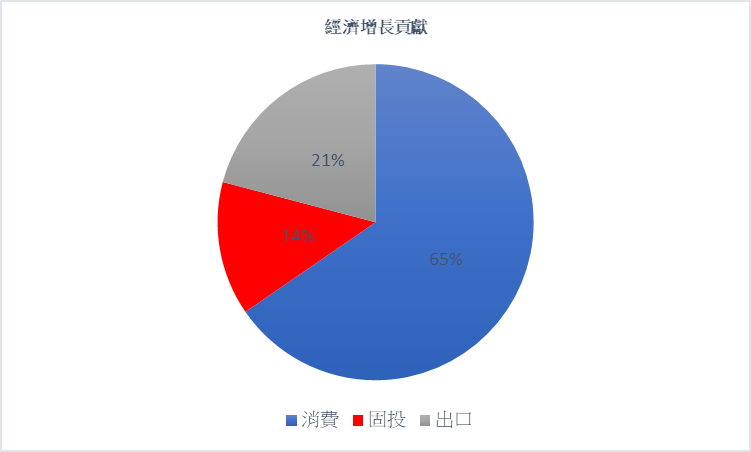

固定资产投资是建设和购置固定资产的经济活动,包括固定资产更新、改建、扩建、新建等活动。投资和经济增长是相互促进和相互制约的关係,一方面投资对经济增长有着重要的不可替代的贡献,是经济增长的主要动力之一,于2021年拉动经济增长1.1%,对经济增长贡献率为13.7%。

图2. 三头马车于21年对经济增长贡献率:

资料来源:国统局

2022 年一季度,中国经济总体呈现消费疲弱、出口及製造业投资高基数、地产需求仍在筑底的局面,对于基建投资向上有较迫切需求。特别是在1月春节,2月疫情加重的推动下,在此前基建投资的基础上又累加了预期。

项目层面上,我们看到在政策带动下,部分省份2022年固定资产投资目标明显上调,通过基建带动的投资意愿强烈。 截至2月19日,已有广东、河南、江苏等14 个省份合计申报项目达到5.0亿个,总投资规模为8.4 万亿,较去年明显提前。

事实上于1月初,内地已公布的重大项目总投资额已超3万亿人民币。从各地已出炉的政府工作报告以及各地发改委公布的2022年工作计划来看,积极推进项目开工建设,确保一季度投资实现「开门红」已成为重点任务。

业内人士指出,今年一季度基建投资将显着放量,主因在于财政结转和专项债提前下达量超过往年,预计约有万亿人民币规模专项债在一季度形成支出,一季度基建将实现高个位数增长,全年基建增速也将有亮眼表现。

从资金端看,预计今年财政赤字率3.0%,新增专项债额度3.7万亿元,预计一般公共预算支出将达到27万亿元。交通建设方面,我们预计2022 年我国在“铁公机”上的投资规模将达到3.4 万亿。适度超前基建将推动一季度基建占重提升,整体呈现前高后低的趋势,一季度基建预期将进一步提速。

我们预计2022年全年基建投资增速将在6%左右。而一季度基建投资增速将超过10%。

另外,国家住建部表示十四五时期,智能建造与新型建筑工业化协同发展的政策体系和产业体系基本建立,装配式建筑佔新建建筑的比例达到30%以上。鼓励建筑企业、互联网企业和科研院所等开展合作,加强物联网、大数据、云计算、人工智能、区块链等新一代讯息技术在建筑领域中的融合应用。目标到2035年,建筑业发展质量和效益大幅提升,中国建造核心竞争力世界领先,迈入智能建造世界强国行列等,为建筑行业注入更多增长空间。

投资建议:我们认为今年全年基建增速或呈现前高后低走势,22年上半年竣工端增速将持续回暖。围绕我们看好的三个方向,并推荐建筑央企方向,包括: 中国交建(1800 HK)及中国建筑(3311 HK)。

中国交通建设(1800.HK)是中国领先特大型基础设施综合服务商。作为基建龙头,公司有望拿下发改委提出的102个稳增长专案中的重大专案。同时,公司旗下子公司目前拥有国内海上风电市场约60%的份额,已成为海上风电设备的主要供应商。 截至目前,已建成海上风电场16座,在建海上风电场项目23座。该公司营收约100亿元,盈利能力处于行业中上水准。我们相信公司将受益于这一巨大的市场需求,成为与产业链产生协同效应的新动力,同时提升公司盈利能力。我们预测 21E-23E 的年收入为 736,555/842,9、54/943,162 百万元,3 年 CAGR 为 14.73%。基于 3.87 倍同业平均 22E PE,我们的目标价为 6.68 港元。 上周股价连续三天下跌 6%,主要是由于大幅回档行业的轮换买盘。 我们认为基本面不会发生重大变化。 富途资料显示,港股通近20个交易日累计淨流入2.9亿元,体现了市场信心。武汉、深圳疫情进一步加重, 中国交通(1800 HK)仍然是我们在该行业的首选之一。

中国交通建设:

中国建筑(3311.HK)主要在香港及澳门从事建筑业务及在内地投资基建项目,其主要股价为中国海外集团,具国企背景。于香港2021年施政报告表明,未来十年公共房屋及基础设施投资将会加速,虽然维持在2031至2032年度之前建造30.1万个公屋单位的计划,但政府建议在未来五年内可能会完成三分之一,同时将年度基本工程开支增加至1,000亿元,相信将有利于基建承包商发展,中国建筑受惠程度大。管理层表示,今年新订单目标为1,600亿元,同比增长约14%,而中国市场继续贡献今年主要的新订单。事实上,管理层持续看好新订单增长,主要推动力为集团于预製结构业务的能力强,尤其是在模组集成结构方面,相信今年模组集成结构的订单贡献会较以往的15%提高。市场预算公司于2021-2025年间的收入可有16%的複合增长率,而淨利润亦有~15%的複合增长率,中国建筑(3311.HK)亦是我们在该行业的首选之一。

中国建筑: