2月 中美货币政策背驰 美国「收水」不利风险资产表现

美国通胀压力持续升温 货币政策料将从紧

美国10年期债息于2021年持续波动,由年初时的不足1%升至首季的近1.7%,而近期则近1.5%。受上游原材料、能源及航运费用明显上升影响,世界各地通货膨胀情况持续,令市场对美国的加息预期升温。不过,新冠肺炎已爆发近2年,问题仍未完全解决之馀,更再出现新型变动病毒Omicron,新变种病毒被指传染力超越Delta变种病毒,不过。近期联储局採取较为「鹰派」的取态,由于封城会加剧供应链危机,从而带来更大的物价上升压力;为免经济过热,只能「收水」。Omicron对经济復甦、劳动情况及消费等问题均会带来一定影响,市场更忧虑的是「滞胀」重现,主要在通胀高企的环境下,央行已没有多馀弹药「放水」拯救经济,对投资市场亦会造成较大影响。

长短期利差收窄 留意经济衰退风险

美国股市去年3月触及「疫情底」后强势反弹,更屡创新高,很大程度与美国联储局不断印钱有关。然而,10月美国CPI通胀已达到30年新高,虽然疫情再度反复,不过Omicron杀伤力或较低。惟在联储局偏「鹰派」下,料2022年「收水」的形势成无可避免。另外,投资者亦需留意,理论上,国债年期愈长,利率则愈高,若短年期高于长年期「倒挂」,一般被视为经济衰退的先兆,目前,美国10年期及2年期国债息差不足1%,较2021年3月时的逾1.5%明显回落,经济衰退风险持续上升。

图1. 美国10年及2年期债息差

资料来源: 彭博

美股盈利增长料将放缓

根据「点阵图」显示,以中位数估算,预期2022年将加息3次,并且到2023年再加息3次;速度有所提升。事实上,目前美国的实际利率约为负1%,我们料于开始加息后,很大可能之后的每季度继续加息25个基点,至实际利率可回升至近0%水平。对投资市场而言,由于利息上升,加上市场流动性减少,我们料对股票市场的影响较为负面。美股过去2年受惠市场流动性增加,表现理想,跑赢多个主要市场。不过由于预期市场流动性将会减少,加上疫情反复可能再度影响经济,而根据根据Factset统计,市场料美股2022年的股东回报率(ROE)为14.8%,低于2021年,同时,市场料22年标普500指数的盈利增长为7.9%,低于2021年的增49.3%。美国10年期债息上升亦会加大企业信贷成本,对高负债的企业而言亦是挑战,在投资者或重新焦点于经济及企业盈利下,美股或面临一定压力。

股、债及新兴市场具回落风险 金融股有望受惠美国加息

美债息上升亦可能带动美汇走强,资金有机会由新兴市场流走,投资者宜留意资金流向。债市方面,通胀及加息预期升温均不利债价,事实上2021年普遍债券价格录得回落,我们料22年的债市表现仍难有明显突破。

美国科技股于过去2年为升市的一大动大力,不过随着估值只升至偏高水平,加上美债息上升,对科技股的估值将造成负面影响,在风险及回报已不匹配下,料科技股现调整机会较大。传统上债息上升有利金融股,受惠孳息曲綫变陡峭,银行淨息差可扩阔。事实上,于2021年,美国银行股业绩普遍胜预期,若美债息上升,同时美国经济亦可稳定復甦,料金融股于2022年有望跑赢其他主要行业。

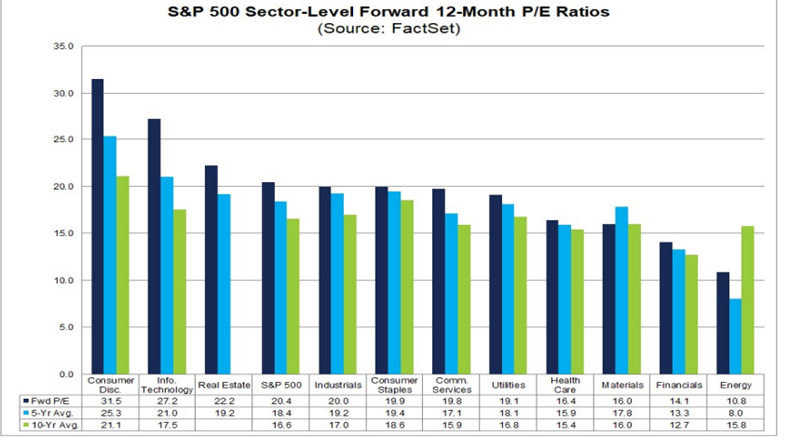

另外,保险板块亦值得留意。保险股盈利与息口有正相关,加息有利保险业盈利增长。由于保险公司主要投资于债券赚取稳定的现金收入,因此息口上升有望为保险公司带来额外收益同时,亦可与其较长的投资组合年期作更有效的配对。根据FACTSET数据,预期22年金融行业的市盈率为14.1倍,低于S&P的近20倍,于行业中亦较大,值得投资者留意。

图2.美股预测市盈率(按行业)

资料来源: Factset

中国货币政策有望转向 利好投资市场气氛

中国方面,由于与美国处于週期的不同阶段,中美两国货币政策走向预计将出现分化,与美联储政策势将收紧相反,中国央行政策可能放松。事实上,于2021年12月,人行已降准0.5%,估计将释放1.2兆元人民币资金,为货币政策释出转向信号。

于2021年,中央为深入解决民生、社会问题,入手以减低行业暴利、垄断带来的影响,监管部门对多个行业包括房地产、电商、教育、游戏、医疗等均加强了监管,同时亦提出共同富裕,以提振居民的消费意欲,长远促进内循环。此外,内地亦推动减少炭排放,惟令煤价一度大幅上涨,在多个因素夹击下,中国经济增加于下半年明显走弱。为防止内地经济于2022年大幅放缓,我们料央行的政策将比2021年推出更多支持经济增长的措施。

目前市场最关注的仍然是内房的流动性问题,根据惠誉数据,房地产行业在2022年上半年的到期或可回售离岸债券估计为300亿美元,2021年同期为279亿美元,2021年下半年为212亿美元。由于内房于2022年上半年的还债压力仍大,我们料内地于明年下调贷款市场报价利率(LPR)的机会较大,而相较于1年期LPR,下调5年期LPR对内房的提振作用更大。另外,为持续增强市场流动性,市场预计到2022年底,中国央行将把银行存款准备金率再下调100到150个基点,而明2022年底,中、美央行的政策利率之差可能缩小50到70个基点。

中资金融股有望受惠流动性增加 内房龙头料可抢佔市佔率

由于预期中美的政策利率差可能收窄,或令人民币的吸引力下降,在贬值预期升温下,可能引发部份资金外流,不利股债表现。此外,中央已多次强调不会「大水漫灌」,市场料直接减息机会不大,故建议投资者不宜过份憧憬整个投资市场将迎来大幅上升。根据市场预期,降准0.5个百分点,支持内银淨息差扩阔1点子,提升行业淨利息收入约300亿元人民币。另外,在货币政策支持下,贷款质素有望维持,亦有利稳定内地金融机构的前景,我们料内地股可受惠中央偏松的货币政策。

内房债务问题于2021年下半成为市场焦点,更拖累内房表现,市场料2022年内房全国销售额将较2021年再跌约10%-15%,而2023年的销售量则可能进一步下跌5至10%。另外,监管机构为抑制房价上涨而进行调控,令近期各线城市的房地产价格均出现回落迹象,市场料明年全国楼价增速将继续放缓。不过2021年内房股普遍已录得显着跌幅,或正反映投多数负面因素。另外,目前投资者更关注流动性多于销售表现,随着内地央行加强市场流动性,有望为行业带来转机。由于市场忧虑交付及公司的流动性问题,我们料行业龙头及国有企业可于现市况中抢佔更大市佔率,同时,其财务及再融资能力较高,我们料行业龙头及国有企业具较大反弹潜力。

图3 中国储存准备金率

资料来源: 彭博

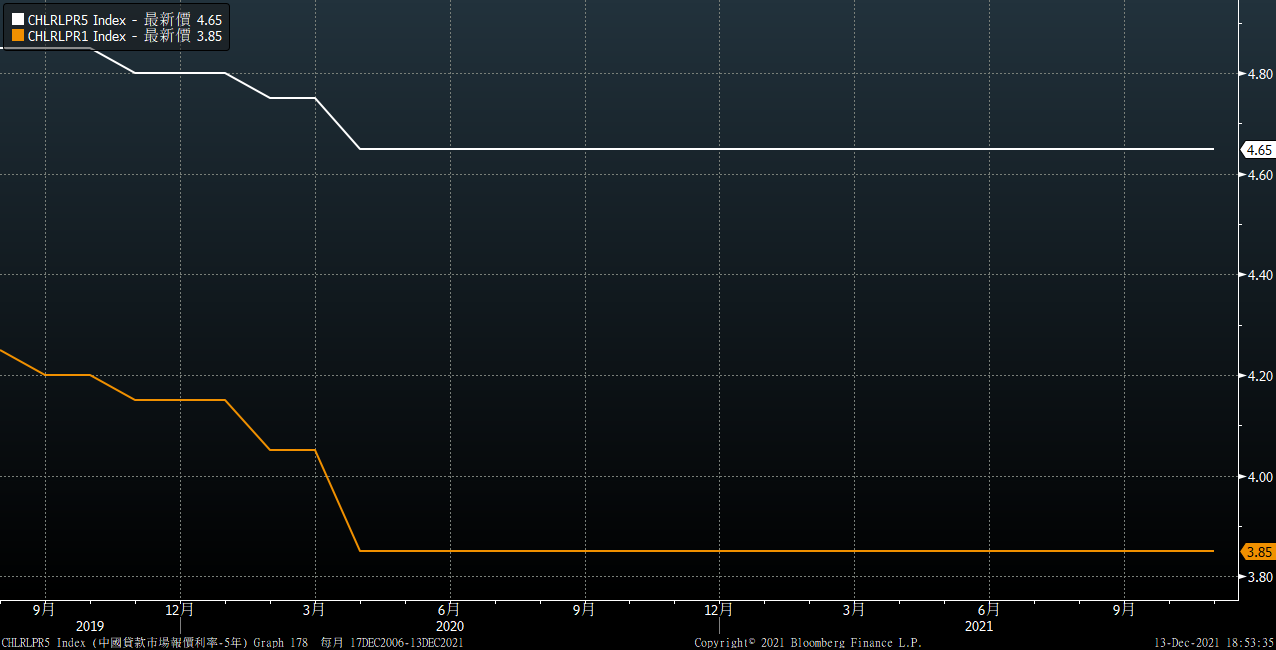

图4. 中国1年期及5年期LPR

资料来源: 彭博