4月 石油及黄金前景分析

石油

俄乌问题令石油价格大升,主因俄国是仅次于美国和沙乌地阿拉伯的世界第三大石油生产国,其石油和其他液态石油产量水准在 1050 万桶 / 日,约占全球总量 11%。

事实上,于2020年石油价格一度大跌,主因市场忧虑石油需求受疫情影响回落。不过随着OPEC+于2020年5月开始,每日减产约1,000万桶,为石油价格带来支持。在供应减少下,石油价格于过去2年明显回稳。而俄罗斯入侵乌克兰更带动原油价格升至2008年以来的高位。不过目前OPEC+的增产协议仍未改变,维持每日产油量提高40万桶,并未有明显减少或扩大产量,即每日近9,600万桶。

根据国际能源署 (IEA)预料,认为 Omicron新一波感染潮,对石油需求的影响不大,2022 年全球石油需求有望超越疫情前水准。IEA 将今年全球石油需求增长预期调升 20 万桶 / 日,至 330 万桶 / 日,即每日需求9,970万桶/日,到疫情以前的水平,亦高于产量。不过我们预期石油价格再大幅上升的机会不大。

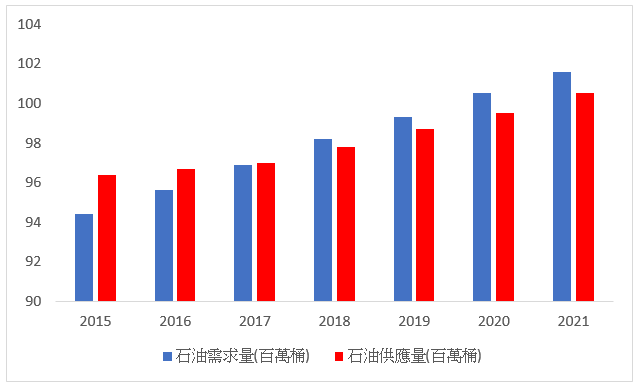

图1.石油供求量(百万桶)

资料来源: IEA

事实上,随着油价上升,早前美国停产的页岩油井有望重新投产。根据美国能源部发布鑽井生产力报告表示,美国七大页岩层包括阿纳达科(Anadarko)、阿帕拉契(Appalachia)、巴肯(Bakken)、鹰堡(Eagle Ford)、海恩斯维尔(Haynesville)、奈厄布拉勒(Niobrara)以及二叠纪盆地(Permian)等,2022年2月的原油日产量将较1月的843.6万桶增加10.4万桶至854万桶,较2019年11月的创新高产量为927万桶/日只差不足8%。我们料随着美国页岩油产量增加,可抵消俄罗斯的石油产出量,有利缓和油价的上升压力。

另外,油价对商业经营成本及整体通胀亦具有较大影响力,若油价高代表包括燃料和交通运输费用等将明显上升,同时,石油也是许多化学工业产品如溶液、化肥、杀虫剂、润滑油的矿物油基础油和塑料等的原料,石油价格上升将导致更高的产品或服务价格,推高通胀。若上游企业未能将上升的成本转移至容户身上,将为盈利带来重大压力。

由于油价高企加上在疫情下,物流及供应链仍受压,令通胀及加息的预期升温。从历史上看,美联储加息对能源正面影响较大,在过去8轮的加息週期中,上涨概率为100%,而铜、铝等的上涨概率亦近90%。而这些商品的阶段性顶部也会在加息阶段出现,或因这些商品和经济週期的强关联度有关。不过,由于今之的通胀并不是由需求带动,加上料俄乌问题对环球金融市场的影响将陆续浮现,我们料环球央行在控制通胀下仍需顾及经济增长,我们料阻止油价过高将是多国政府的关注点。

投资策略: 目前市场上具有多种不同的原油ETF,可作正向及反向部署(正向三星原油期(3175),反向FI南方原油(7345),不过由于多以複製指定的原油期货指数表现,对油价波动的敏感度或较低,而且汲及原油期货合约,具有一定的转仓风险,若投资者想以较低风险捕捉油价走势,宜选择石油股。不过大型油企亦会有不同的业务去对冲风险,令其对油价走势的敏感度降低。当中中海油(883),其主要业务是海上原油的勘探、开发及生产,油价变动将直接影响销售盈利。而中石油(857)则同时具备天然气的勘探、开发及生产,以及油产品等相关业务,业务较多元化。至于中石化(386)则主要从事下游业务,购入原油作原料生产石油副产品,油价上升或令其盈馀能力受损。

图2.油价走势图

资料来源:Bloomberg

黄金

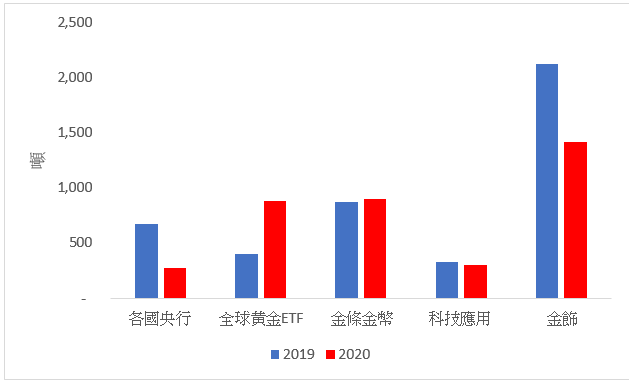

受俄罗斯与乌克兰的紧张局势带动,资金继续涌入金市避险,金价亦升至近2,000美元/盎司的 水平,近期表现更大幅优于美国国债、加密货币等。事实上,于疫情前(2019年),黄金的需求主要有 (1) 各国央行 (佔~15%),(2) 全球黄金ETF (佔~9%),(3) 金条金币(佔~20%),(4) 科技应用 (佔~7.5%),(5)金饰 (佔48.5%)。

图3.黄金应用量佔比

资料来源: 世界黄金协会

根据世界黄金协会(WGC)数据,2021全球黄金需求增长为10%,至近4,021吨,但仍远低于疫情前水平约4,440吨的平均水平,因投资者需求不振。不过各国央行黄金购买出现反弹,增加了463吨黄金储备,同比增加了80%以上,而小型金条和金币的购买量为2013年以来最高,但上市交易基金(ETF)的投资者出售黄金多于购买,削弱了整体需求。于2021年,金价面临的最大挑战之一是投资者缺乏兴趣,不过,随着经济增长的恢復,料消费支出有望增加,加上美股表现不佳,或令投资者的兴趣改变,有利带动投资需求。

根据WGC预计,2022年,珠宝、小型金条和金币的需求将保持强劲。事实上,全球消费者对珠宝、金条、金币的需求也在好转,虽然于2020年,黄金实物需求在疫情影响下大幅下降,不过现时现出需求回升迹象,市场料2022年前三个季度的实物需求将比疫情爆发前2019年前三个季度的需求更高。同时,WGC亦料各国央行将继续购买黄金,市场料各国央行于2022年的黄金净购买可能达到450吨。

而市场更关注的则是投资需求,尤其是黄金ETF持仓的变化。根据全球最大的黄金ETF SPDR Gold Shares的数据显示2021年出现了近10年来最大的年度外流,2021年规模减少了约141亿美元,相当于价值约195吨的黄金。根据GLD提供的数据,这是自2013年以来最大的年度资金外流。不过近期情况亦出现逆转,根据世界黄金协会最新报告显示,于2月底,黄金ETF持仓创逾1年新高,总持仓3,650.6公吨,管理资产规模2,243亿美元,和2021相比,总资产规模年减4%。为继1月份黄金ETF持仓增加46.3公吨之后,2月,全球黄金ETF持仓再增加35.3公吨。事实上,黄金ETF持仓继续增长,主因是通膨威胁加大,以及俄乌战争带动黄金的避险需求增加的影响。

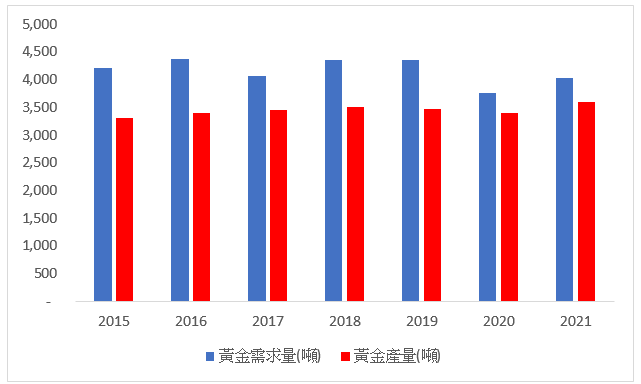

图4.黄金供求量(吨)

资料来源:世界黄金协会

供应层面方面,近年亦保持稳定增长,20/21年的产量分别为3,401公吨/3,588公吨,市场料于2022年可达3,696公吨,而23年则为3,769公吨。不过,全球黄金产量在2024年触顶达到3,807公吨之后将开始下滑,2025以及2026年的黄金产量预估分别为3,777公吨与3,746公吨。今年全球矿产黄金产量增长主要受到中南美洲以及非洲地区产量增长的带动,这些地区去年都因为疫情的影响导致产量有较大的下滑。其中,墨西哥黄金产量预估将年增24%至128公吨,秘鲁黄金产量年增35%至136公吨,南非黄金产量预估将年增24%至124公吨。

未来几年,全球黄金产量的增长主要将是来自于澳洲与加拿大,主要由于矿商对现有矿场进行扩充以及延长开採年限的影响,其中澳洲今年的黄金产量有望超过中国大陆成为全球最大的黄金生产国,预期产量达到384公吨。但随着矿石品位下降和运营成本增加,市场料不盈利金矿的数量预计将从2021年的佔5%上升到10%,将令更多的金矿关闭和减少金矿产量,令整体供应减少。

整体上,我们对金价的中短线表现仍较乐观,主因投资及避险需求带动。另外,美国政府大规模财政刺激措施亦可为金价带来支撑。惟长远看,由于俄乌战事总会结束,将令避险需求减少,加上环球央行亦开始实现加息。随着实际利率将更接近于零,更高的利率和收益率增加了持有黄金的机会成本,不利金价表现。而从历史数据看,美联储加息,美元将强势,而黄金价格则回落。在需求减少及较高的持有成本下,金价的中长期表现不宜过份乐观。

投资策略: 投资黄金可选择金矿股及黄金ETF。不过由于金矿公司不单销售实物黄金,亦可能有其他业务,除具有营运风险外,公司亦可能为其部份业务作对冲,对金价的敏感度或较低。而受实物支持的黄金ETF通常以存放于银行金库的实物黄金为依託,如SPFR金ETF (02840),该ETF持有实金,贴近金价表现。另外,投资者看淡黄金表现亦可选择黄金期货每日反向ETF产品 (FI南方黄金(7374)),不过亦是汲及期货合约,具有一定的转仓风险。

图5.金价走势图

资料来源:Bloomberg