储蓄户口

往来户口

外币兌换

定期存款

滙业卡

保管箱

银行服务收费

营运资金

透支服务

中小企业融资贷款

应收账 / 应付账融资贷款

楼宇按揭贷款

私人贷款

地皮 / 建筑费贷款

机械设备贷款

项目融资贷款

证券

新股资讯

香港股票

期货

股票期权

基金

债券

孖展融资

月供股票投资储蓄计划

ELN 股票挂鈎高息投资产品

证券交易平台

网上交易平台

投资滙手机交易平台

市场研究

每週报告

行业分析

精选板块

服务收费

人寿保险

AXA 安盛人壽保險系列

中国人寿(海外)人寿保险系列

非人寿保险

财产全险

建筑工程全险

旅游保险

僱员保险

个人意外保险

货物运输保险

公众责任保险

家居保障计划

下载中心

信託与传承

全权委託投资管理服务

滙业集团旗下

了解滙业

集团理念

主席的话

董事简介

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

不一样的机遇

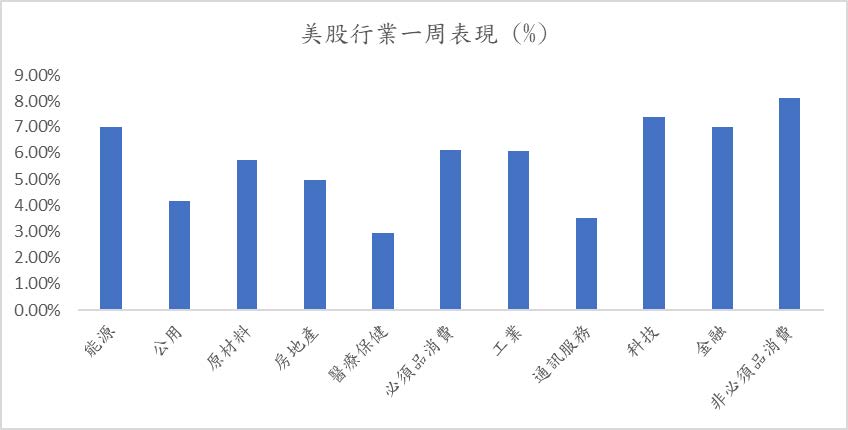

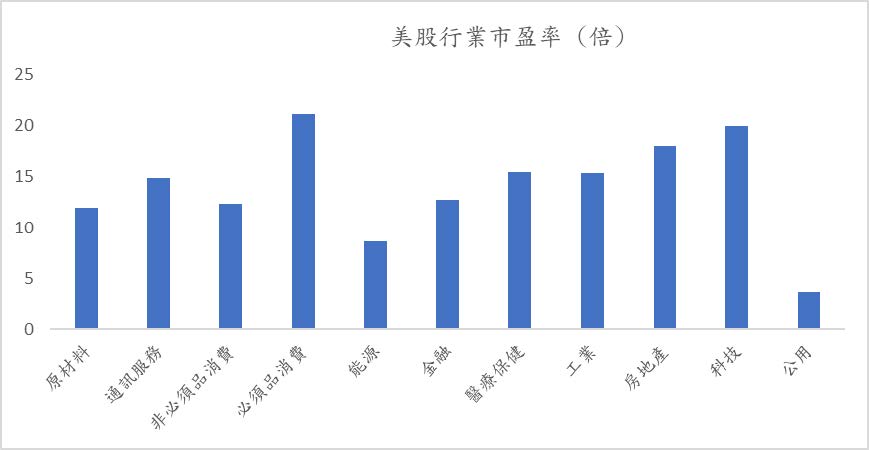

美国持续波动,除因市场忧虑经济前景外,通膨问题升温及企业能否转嫁成本亦成为投资者关注点。当中沃尔玛(WMT)及Target(TGT)业绩表现逊于市场预期,而沃尔玛更调低全年的营业利润和 EPS 指引,令投资者忧虑通膨对于零售业的冲击逐渐浮现。事实上,美国 GDP 有70% 是由消费支出带动,不过目前数据显示美国消费支出仍然强劲,在预计美国股市仍较波动下,我们继续偏好较具防守性的必需品相关行业,而转嫁成本能力较高的高公司将更值得关注。

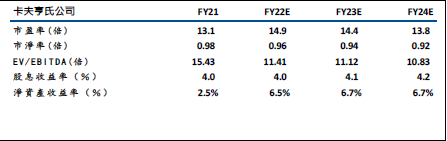

卡夫亨氏(KHC): Q1 淨销售额为60.45 亿美元,超过市场普遍预计的58.1 亿美元。展望未来,公司料预期今年内生收入增长将为中单位数,高于早前展望的低单位数,而2022 年调整后EBITDA 将在58 亿美元至60 亿美元之间。由于公司的转嫁能力较高,将有利减轻通胀的负面影响,股份值得留意。

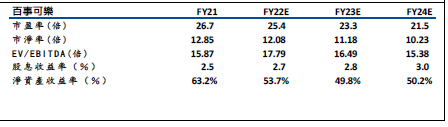

百事可乐(PEP):公司首季股东应佔盈利42.61 亿美元,按年增长1.49 倍,核心每股盈利为1.29 美元,收入按年升9.3%至162 亿美元。虽然通胀问题持续,不过公司表示,在几轮加价后,公司产品的需求仍稳定,公司上调全年收入增长预测至8%, 此前为预测增长6%。数据反映公司的成本转嫁能力较高,加上公司亦计划今年合共向股东回馈77 亿美元,当中包括62 亿美元的股息及15 亿美元回购,对股价亦可起支持作用。

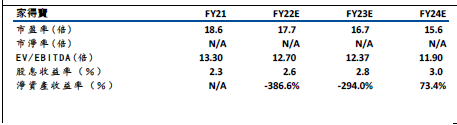

家得宝 (HD): 公司公布,截至5 月1 日止第一财季,利润按年升2%至42.3 亿美元;每股经调整盈利4.09 美元,优于市场预期的3.68 美元;收入按年升3.8%至389.1 亿美元,优于市场预期的367.2 亿美元。公司表示首季整体同店销售收益升2.2%,主要受惠于商品供应商调高价格,以应对高通胀的因素。虽然产品价格调升,但消费者需求未有减少,反映公司具较高的转嫁能力。另外,集团向上修订全年收入与利润预测,包括可比较收入增长预测,由轻微增长调整为升3%;每股盈利增长预测由轻微上升调整为中单位数增长。虽然通膨持续攀升,可能导致消费者延后装修项目,而利率上升可能导致房地产市场放缓,并拖延昂贵的家居装修计划,惟目前数据显示,消费者仍然愿意花钱买房,公司预计这股趋势不会逆转,我们对公司的前景仍较乐观,股份值得留意。

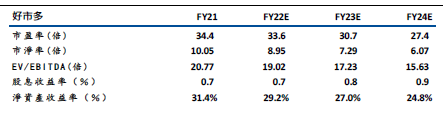

好市多(COST)早前一度急跌,主要来自arget Corporation(TGT) 未能达到市场预估的目标每股收益 3.06 美元。公司与 COVID-19 大流行期间具有高度相关性,其收入在过去两年中以 13.27% 的複合年增长率增长。2021 财年销售额强劲增长,收入同比增长 17.4%,淨收入同比增长 25.2%。此外,COST 过去 12 个月 (LTM) 的营业利润率为3.8%和淨利润率为2.6% 。鉴于 2022 年 3 月和2022 年 4 月可比销售额的增长,我们相信该公司将继续其出色的表现。

Costco 的商业模式是运营会员门店和电子商务网站,为会员提供各种类别但有限品牌的低价选择。它能够通过高销量、自助仓库设施和会员费来抵消低价带来的损失。由于通货膨胀导致食品价格高涨,批量购买成为购物者省钱的好方法。根据市场数据,Costco 商品的平均加价仅为11%,远低于沃尔玛的24%。由于大部分利润来自会员费,因此该企业能够控制价格。

事实上,于上周公佈的业绩表现方面,公司上季营收同比增长16%,达到525.96 亿美元,高于市场预期的517.1亿美元;淨利润爲13.53 亿美元,去年同爲12.2 亿美元。由于好市多购物者的收入体高于沃尔玛(NYSE:WMT)和塔吉特公司 (NYSE:TGT)的客户,同时它将汽油售价定在低于全国平均水平几美分,从而推动了会员数量和销售额的增长,市场料今年度可望继续迈向营收2,000 亿美元的目标。

卡夫亨氏(KHC):

资料来源:Bloomberg

百事可乐(PEP):

家得宝(HD):

好市多(COST):