4月 石油及黃金前景分析

石油

俄烏問題令石油價格大升,主因俄國是僅次於美國和沙烏地阿拉伯的世界第三大石油生產國,其石油和其他液態石油產量水準在 1050 萬桶 / 日,約占全球總量 11%。

事實上,於2020年石油價格一度大跌,主因市場憂慮石油需求受疫情影響回落。不過隨著OPEC+於2020年5月開始,每日減產約1,000萬桶,為石油價格帶來支持。在供應減少下,石油價格於過去2年明顯回穩。而俄羅斯入侵烏克蘭更帶動原油價格升至2008年以來的高位。不過目前OPEC+的增產協議仍未改變,維持每日產油量提高40萬桶,並未有明顯減少或擴大產量,即每日近9,600萬桶。

根據國際能源署 (IEA)預料,認為 Omicron新一波感染潮,對石油需求的影響不大,2022 年全球石油需求有望超越疫情前水準。IEA 將今年全球石油需求增長預期調升 20 萬桶 / 日,至 330 萬桶 / 日,即每日需求9,970萬桶/日,到疫情以前的水平,亦高於產量。不過我們預期石油價格再大幅上升的機會不大。

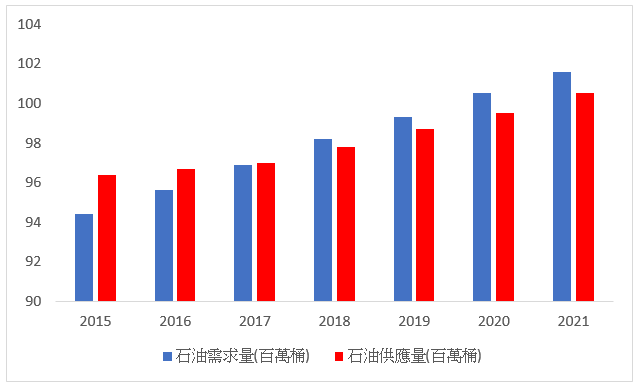

圖1.石油供求量(百萬桶)

資料來源: IEA

事實上,隨著油價上升,早前美國停產的頁岩油井有望重新投產。根據美國能源部發布鑽井生產力報告表示,美國七大頁岩層包括阿納達科(Anadarko)、阿帕拉契(Appalachia)、巴肯(Bakken)、鷹堡(Eagle Ford)、海恩斯維爾(Haynesville)、奈厄布拉勒(Niobrara)以及二疊紀盆地(Permian)等,2022年2月的原油日產量將較1月的843.6萬桶增加10.4萬桶至854萬桶,較2019年11月的創新高產量為927萬桶/日只差不足8%。我們料隨著美國頁岩油產量增加,可抵消俄羅斯的石油產出量,有利緩和油價的上升壓力。

另外,油價對商業經營成本及整體通脹亦具有較大影響力,若油價高代表包括燃料和交通運輸費用等將明顯上升,同時,石油也是許多化學工業產品如溶液、化肥、殺蟲劑、潤滑油的礦物油基礎油和塑料等的原料,石油價格上升將導致更高的產品或服務價格,推高通脹。若上遊企業未能將上升的成本轉移至容戶身上,將為盈利帶來重大壓力。

由於油價高企加上在疫情下,物流及供應鏈仍受壓,令通脹及加息的預期升溫。從歷史上看,美聯儲加息對能源正面影響較大,在過去8輪的加息週期中,上漲概率為100%,而銅、鋁等的上漲概率亦近90%。而這些商品的階段性頂部也會在加息階段出現,或因這些商品和經濟週期的強關聯度有關。不過,由於今之的通脹並不是由需求帶動,加上料俄烏問題對環球金融市場的影響將陸續浮現,我們料環球央行在控制通脹下仍需顧及經濟增長,我們料阻止油價過高將是多國政府的關注點。

投資策略: 目前市場上具有多種不同的原油ETF,可作正向及反向部署(正向三星原油期(3175),反向FI南方原油(7345),不過由於多以複製指定的原油期貨指數表現,對油價波動的敏感度或較低,而且汲及原油期貨合約,具有一定的轉倉風險,若投資者想以較低風險捕捉油價走勢,宜選擇石油股。不過大型油企亦會有不同的業務去對沖風險,令其對油價走勢的敏感度降低。當中中海油(883),其主要業務是海上原油的勘探、開發及生產,油價變動將直接影響銷售盈利。而中石油(857)則同時具備天然氣的勘探、開發及生產,以及油產品等相關業務,業務較多元化。至於中石化(386)則主要從事下游業務,購入原油作原料生產石油副產品,油價上升或令其盈餘能力受損。

圖2.油價走勢圖

資料來源:Bloomberg

黃金

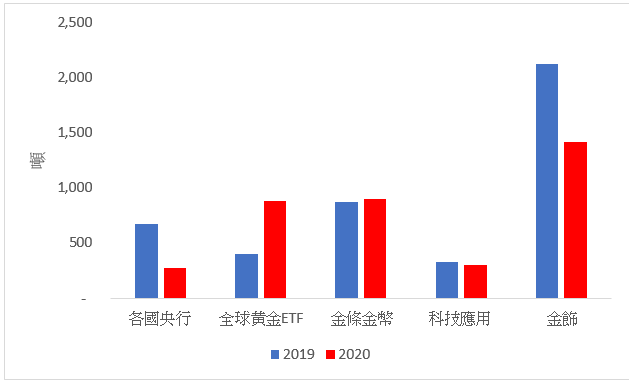

受俄羅斯與烏克蘭的緊張局勢帶動,資金繼續湧入金市避險,金價亦升至近2,000美元/盎司的 水平,近期表現更大幅優於美國國債、加密貨幣等。事實上,於疫情前(2019年),黃金的需求主要有 (1) 各國央行 (佔~15%),(2) 全球黄金ETF (佔~9%),(3) 金條金幣(佔~20%),(4) 科技應用 (佔~7.5%),(5)金飾 (佔48.5%)。

圖3.黃金應用量佔比

資料來源: 世界黃金協會

根據世界黃金協會(WGC)數據,2021全球黃金需求增長為10%,至近4,021噸,但仍遠低於疫情前水平約4,440噸的平均水平,因投資者需求不振。不過各國央行黃金購買出現反彈,增加了463噸黃金儲備,同比增加了80%以上,而小型金條和金幣的購買量為2013年以來最高,但上市交易基金(ETF)的投資者出售黃金多於購買,削弱了整體需求。於2021年,金價面臨的最大挑戰之一是投資者缺乏興趣,不過,隨著經濟增長的恢復,料消費支出有望增加,加上美股表現不佳,或令投資者的興趣改變,有利帶動投資需求。

根據WGC預計,2022年,珠寶、小型金條和金幣的需求將保持強勁。事實上,全球消費者對珠寶、金條、金幣的需求也在好轉,雖然於2020年,黃金實物需求在疫情影響下大幅下降,不過現時現出需求回升跡象,市場料2022年前三個季度的實物需求將比疫情爆發前2019年前三個季度的需求更高。同時,WGC亦料各國央行將繼續購買黃金,市場料各國央行於2022年的黃金凈購買可能達到450噸。

而市場更關注的則是投資需求,尤其是黃金ETF持倉的變化。根據全球最大的黃金ETF SPDR Gold Shares的數據顯示2021年出現了近10年來最大的年度外流,2021年規模減少了約141億美元,相當於價值約195噸的黃金。根據GLD提供的數據,這是自2013年以來最大的年度資金外流。不過近期情況亦出現逆轉,根據世界黃金協會最新報告顯示,於2月底,黃金ETF持倉創逾1年新高,總持倉3,650.6公噸,管理資產規模2,243億美元,和2021相比,總資產規模年減4%。為繼1月份黃金ETF持倉增加46.3公噸之後,2月,全球黃金ETF持倉再增加35.3公噸。事實上,黃金ETF持倉繼續增長,主因是通膨威脅加大,以及俄烏戰爭帶動黃金的避險需求增加的影響。

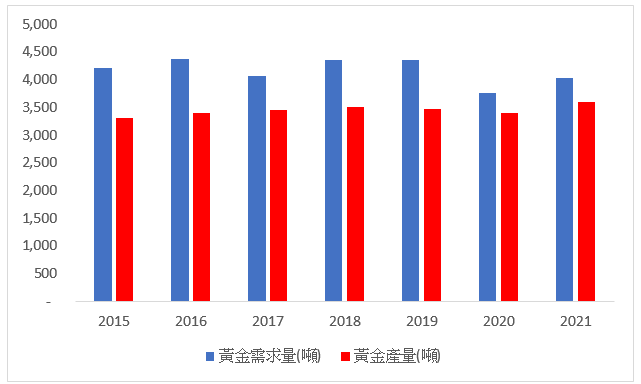

圖4.黃金供求量(噸)

資料來源:世界黃金協會

供應層面方面,近年亦保持穩定增長,20/21年的產量分別為3,401公噸/3,588公噸,市場料於2022年可達3,696公噸,而23年則為3,769公噸。不過,全球黃金產量在2024年觸頂達到3,807公噸之後將開始下滑,2025以及2026年的黃金產量預估分別為3,777公噸與3,746公噸。今年全球礦產黃金產量增長主要受到中南美洲以及非洲地區產量增長的帶動,這些地區去年都因為疫情的影響導致產量有較大的下滑。其中,墨西哥黃金產量預估將年增24%至128公噸,秘魯黃金產量年增35%至136公噸,南非黃金產量預估將年增24%至124公噸。

未來幾年,全球黃金產量的增長主要將是來自於澳洲與加拿大,主要由於礦商對現有礦場進行擴充以及延長開採年限的影響,其中澳洲今年的黃金產量有望超過中國大陸成為全球最大的黃金生產國,預期產量達到384公噸。但隨著礦石品位下降和運營成本增加,市場料不盈利金礦的數量預計將從2021年的佔5%上升到10%,將令更多的金礦關閉和減少金礦產量,令整體供應減少。

整體上,我們對金價的中短線表現仍較樂觀,主因投資及避險需求帶動。另外,美國政府大規模財政刺激措施亦可為金價帶來支撐。惟長遠看,由於俄烏戰事總會結束,將令避險需求減少,加上環球央行亦開始實現加息。隨著實際利率將更接近於零,更高的利率和收益率增加了持有黃金的機會成本,不利金價表現。而從歷史數據看,美聯儲加息,美元將強勢,而黃金價格則回落。在需求減少及較高的持有成本下,金價的中長期表現不宜過份樂觀。

投資策略: 投資黃金可選擇金礦股及黃金ETF。不過由於金礦公司不單銷售實物黃金,亦可能有其他業務,除具有營運風險外,公司亦可能為其部份業務作對沖,對金價的敏感度或較低。而受實物支持的黃金ETF通常以存放於銀行金庫的實物黃金為依託,如SPFR金ETF (02840),該ETF持有實金,貼近金價表現。另外,投資者看淡黃金表現亦可選擇黃金期貨每日反向ETF產品 (FI南方黃金(7374)),不過亦是汲及期貨合約,具有一定的轉倉風險。

圖5.金價走勢圖

資料來源:Bloomberg