2月 中美貨幣政策背馳 美國「收水」不利風險資產表現

美國通脹壓力持續升溫 貨幣政策料將從緊

美國10年期債息於2021年持續波動,由年初時的不足1%升至首季的近1.7%,而近期則近1.5%。受上游原材料、能源及航運費用明顯上升影響,世界各地通貨膨脹情況持續,令市場對美國的加息預期升溫。不過,新冠肺炎已爆發近2年,問題仍未完全解決之餘,更再出現新型變動病毒Omicron,新變種病毒被指傳染力超越Delta變種病毒,不過。近期聯儲局採取較為「鷹派」的取態,由於封城會加劇供應鏈危機,從而帶來更大的物價上升壓力;為免經濟過熱,只能「收水」。Omicron對經濟復甦、勞動情況及消費等問題均會帶來一定影響,市場更憂慮的是「滯脹」重現,主要在通脹高企的環境下,央行已沒有多餘彈藥「放水」拯救經濟,對投資市場亦會造成較大影響。

長短期利差收窄 留意經濟衰退風險

美國股市去年3月觸及「疫情底」後強勢反彈,更屢創新高,很大程度與美國聯儲局不斷印錢有關。然而,10月美國CPI通脹已達到30年新高,雖然疫情再度反覆,不過Omicron殺傷力或較低。惟在聯儲局偏「鷹派」下,料2022年「收水」的形勢成無可避免。另外,投資者亦需留意,理論上,國債年期愈長,利率則愈高,若短年期高於長年期「倒掛」,一般被視為經濟衰退的先兆,目前,美國10年期及2年期國債息差不足1%,較2021年3月時的逾1.5%明顯回落,經濟衰退風險持續上升。

圖1. 美國10年及2年期債息差

資料來源: 彭博

美股盈利增長料將放緩

根據「點陣圖」顯示,以中位數估算,預期2022年將加息3次,並且到2023年再加息3次;速度有所提升。事實上,目前美國的實際利率約為負1%,我們料於開始加息後,很大可能之後的每季度繼續加息25個基點,至實際利率可回升至近0%水平。對投資市場而言,由於利息上升,加上市場流動性減少,我們料對股票市場的影響較為負面。美股過去2年受惠市場流動性增加,表現理想,跑贏多個主要市場。不過由於預期市場流動性將會減少,加上疫情反覆可能再度影響經濟,而根據根據Factset統計,市場料美股2022年的股東回報率(ROE)為14.8%,低於2021年,同時,市場料22年標普500指數的盈利增長為7.9%,低於2021年的增49.3%。美國10年期債息上升亦會加大企業信貸成本,對高負債的企業而言亦是挑戰,在投資者或重新焦點於經濟及企業盈利下,美股或面臨一定壓力。

股、債及新興市場具回落風險 金融股有望受惠美國加息

美債息上升亦可能帶動美匯走強,資金有機會由新興市場流走,投資者宜留意資金流向。債市方面,通脹及加息預期升溫均不利債價,事實上2021年普遍債券價格錄得回落,我們料22年的債市表現仍難有明顯突破。

美國科技股於過去2年為升市的一大動大力,不過隨著估值只升至偏高水平,加上美債息上升,對科技股的估值將造成負面影響,在風險及回報已不匹配下,料科技股現調整機會較大。傳統上債息上升有利金融股,受惠孳息曲綫變陡峭,銀行淨息差可擴闊。事實上,於2021年,美國銀行股業績普遍勝預期,若美債息上升,同時美國經濟亦可穩定復甦,料金融股於2022年有望跑贏其他主要行業。

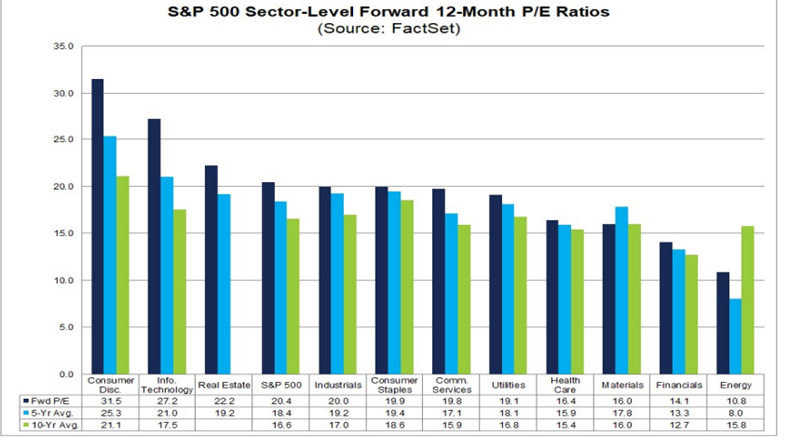

另外,保險板塊亦值得留意。保險股盈利與息口有正相關,加息有利保險業盈利增長。由於保險公司主要投資於債券賺取穩定的現金收入,因此息口上升有望為保險公司帶來額外收益同時,亦可與其較長的投資組合年期作更有效的配對。根據FACTSET數據,預期22年金融行業的市盈率為14.1倍,低於S&P的近20倍,於行業中亦較大,值得投資者留意。

圖2.美股預測市盈率(按行業)

資料來源: Factset

中國貨幣政策有望轉向 利好投資市場氣氛

中國方面,由於與美國處於週期的不同階段,中美兩國貨幣政策走向預計將出現分化,與美聯儲政策勢將收緊相反,中國央行政策可能放鬆。事實上,於2021年12月,人行已降準0.5%,估計將釋放1.2兆元人民幣資金,為貨幣政策釋出轉向信號。

於2021年,中央為深入解決民生、社會問題,入手以減低行業暴利、壟斷帶來的影響,監管部門對多個行業包括房地產、電商、教育、遊戲、醫療等均加強了監管,同時亦提出共同富裕,以提振居民的消費意欲,長遠促進內循環。此外,內地亦推動減少炭排放,惟令煤價一度大幅上漲,在多個因素夾擊下,中國經濟增加於下半年明顯走弱。為防止內地經濟於2022年大幅放緩,我們料央行的政策將比2021年推出更多支持經濟增長的措施。

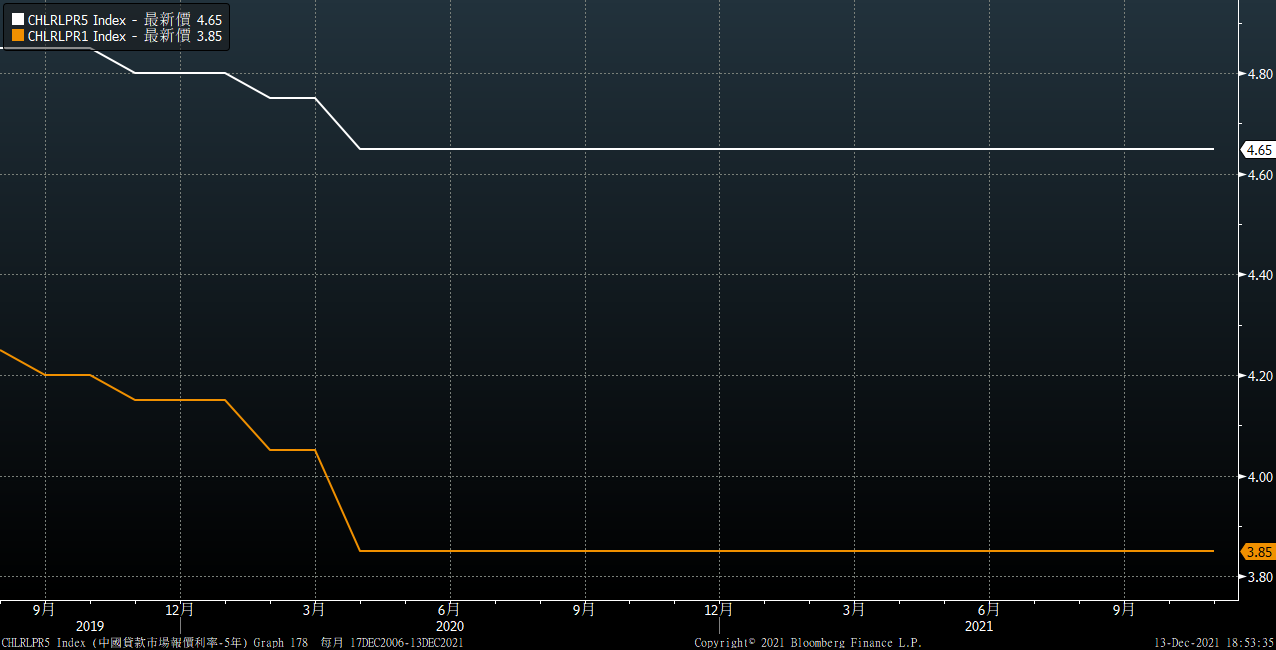

目前市場最關注的仍然是內房的流動性問題,根據惠譽數據,房地產行業在2022年上半年的到期或可回售離岸債券估計為300億美元,2021年同期為279億美元,2021年下半年為212億美元。由於內房於2022年上半年的還債壓力仍大,我們料內地於明年下調貸款市場報價利率(LPR)的機會較大,而相較於1年期LPR,下調5年期LPR對內房的提振作用更大。另外,為持續增強市場流動性,市場預計到2022年底,中國央行將把銀行存款準備金率再下調100到150個基點,而明2022年底,中、美央行的政策利率之差可能縮小50到70個基點。

中資金融股有望受惠流動性增加 內房龍頭料可搶佔市佔率

由於預期中美的政策利率差可能收窄,或令人民幣的吸引力下降,在貶值預期升溫下,可能引發部份資金外流,不利股債表現。此外,中央已多次強調不會「大水漫灌」,市場料直接減息機會不大,故建議投資者不宜過份憧憬整個投資市場將迎來大幅上升。根據市場預期,降準0.5個百分點,支持內銀淨息差擴闊1點子,提升行業淨利息收入約300億元人民幣。另外,在貨幣政策支持下,貸款質素有望維持,亦有利穩定內地金融機構的前景,我們料內地股可受惠中央偏鬆的貨幣政策。

內房債務問題於2021年下半成為市場焦點,更拖累內房表現,市場料2022年內房全國銷售額將較2021年再跌約10%-15%,而2023年的銷售量則可能進一步下跌5至10%。另外,監管機構為抑制房價上漲而進行調控,令近期各線城市的房地產價格均出現回落跡象,市場料明年全國樓價增速將繼續放緩。不過2021年內房股普遍已錄得顯著跌幅,或正反映投多數負面因素。另外,目前投資者更關注流動性多於銷售表現,隨著內地央行加強市場流動性,有望為行業帶來轉機。由於市場憂慮交付及公司的流動性問題,我們料行業龍頭及國有企業可於現市況中搶佔更大市佔率,同時,其財務及再融資能力較高,我們料行業龍頭及國有企業具較大反彈潛力。

圖3 中國儲存準備金率

資料來源: 彭博

圖4. 中國1年期及5年期LPR

資料來源: 彭博