儲蓄戶口

往來戶口

外幣找換

定期存款

滙業卡

保管箱

銀行服務收費

營運資金

透支服務

中小企業融資貸款

應收賬 / 應付賬融資貸款

樓宇按揭貸款

私人貸款

地皮 / 建築費貸款

機械設備貸款

項目融資貸款

證券

新股資訊

香港股票

期貨

股票期權

基金

債券

孖展融資

月供股票投資儲蓄計劃

ELN 股票掛鈎高息投資產品

證券交易平台

網上交易平台

投資滙手機交易平台

市場研究

每週報告

行業分析

精選板塊

服務收費

人壽保險

AXA 安盛人壽保險系列

中國人壽(海外)人壽保險系列

非人壽保險

財產全險

建築工程全險

旅遊保險

僱員保險

個人意外保險

貨物運輸保險

公眾責任保險

家居保障計劃

下載中心

信託與傳承

全權委託投資管理服務

滙業集團旗下

了解滙業

集團理念

主席的話

董事簡介

主席網誌

演辭和文章

著作

專欄

「康莊大道」專欄

加入滙業

不一樣的文化

不一樣的體驗

不一樣的待遇

不一樣的發展

不一樣的機遇

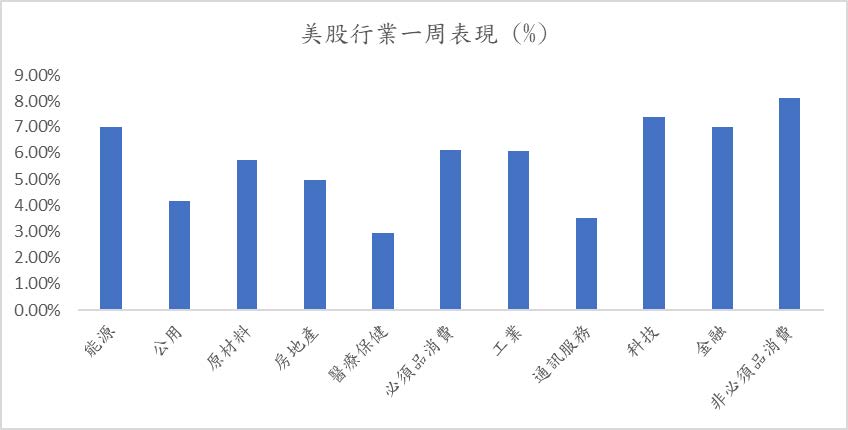

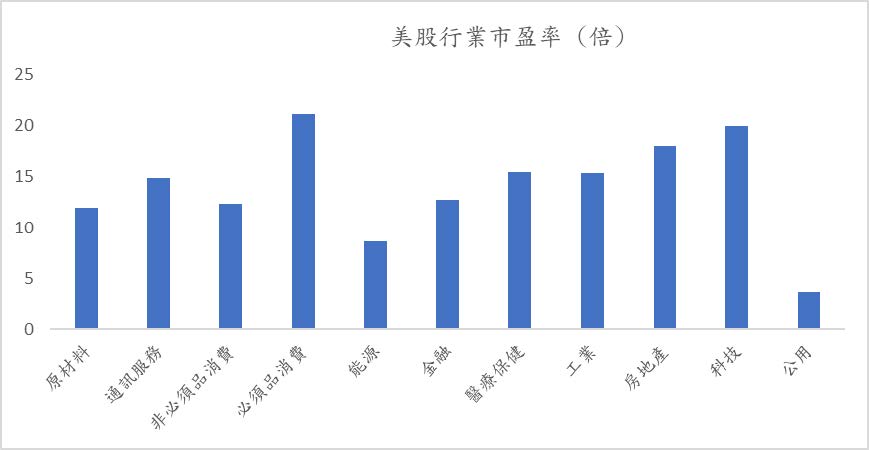

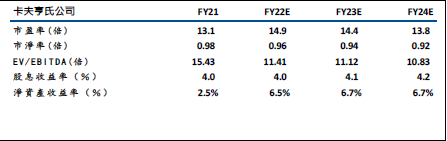

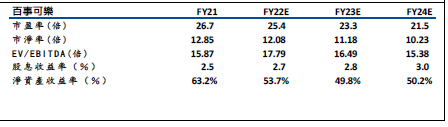

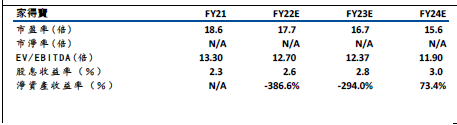

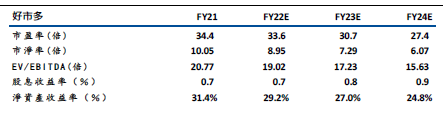

美國持續波動,除因市場憂慮經濟前景外,通膨問題升溫及企業能否轉嫁成本亦成為投資者關注點。當中沃爾瑪(WMT)及Target(TGT)業績表現遜於市場預期,而沃爾瑪更調低全年的營業利潤和 EPS 指引,令投資者憂慮通膨對於零售業的衝擊逐漸浮現。事實上,美國 GDP 有70% 是由消費支出帶動,不過目前數據顯示美國消費支出仍然強勁,在預計美國股市仍較波動下,我們繼續偏好較具防守性的必需品相關行業,而轉嫁成本能力較高的高公司將更值得關注。卡夫亨氏(KHC): Q1 淨銷售額為60.45 億美元,超過市場普遍預計的58.1 億美元。展望未來,公司料預期今年內生收入增長將為中單位數,高於早前展望的低單位數,而2022 年調整後EBITDA 將在58 億美元至60 億美元之間。由於公司的轉嫁能力較高,將有利減輕通脹的負面影響,股份值得留意。百事可樂(PEP):公司首季股東應佔盈利42.61 億美元,按年增長1.49 倍,核心每股盈利為1.29 美元,收入按年升9.3%至162 億美元。雖然通脹問題持續,不過公司表示,在幾輪加價後,公司產品的需求仍穩定,公司上調全年收入增長預測至8%, 此前為預測增長6%。數據反映公司的成本轉嫁能力較高,加上公司亦計劃今年合共向股東回饋77 億美元,當中包括62 億美元的股息及15 億美元回購,對股價亦可起支持作用。家得寶 (HD): 公司公布,截至5 月1 日止第一財季,利潤按年升2%至42.3 億美元;每股經調整盈利4.09 美元,優於市場預期的3.68 美元;收入按年升3.8%至389.1 億美元,優於市場預期的367.2 億美元。公司表示首季整體同店銷售收益升2.2%,主要受惠於商品供應商調高價格,以應對高通脹的因素。雖然產品價格調升,但消費者需求未有減少,反映公司具較高的轉嫁能力。另外,集團向上修訂全年收入與利潤預測,包括可比較收入增長預測,由輕微增長調整為升3%;每股盈利增長預測由輕微上升調整為中單位數增長。雖然通膨持續攀升,可能導致消費者延後裝修項目,而利率上升可能導致房地產市場放緩,並拖延昂貴的家居裝修計劃,惟目前數據顯示,消費者仍然願意花錢買房,公司預計這股趨勢不會逆轉,我們對公司的前景仍較樂觀,股份值得留意。好市多(COST)早前一度急跌,主要來自arget Corporation(TGT) 未能達到市場預估的目標每股收益 3.06 美元。公司與 COVID-19 大流行期間具有高度相關性,其收入在過去兩年中以 13.27% 的複合年增長率增長。2021 財年銷售額強勁增長,收入同比增長 17.4%,淨收入同比增長 25.2%。此外,COST 過去 12 個月 (LTM) 的營業利潤率為3.8%和淨利潤率為2.6% 。鑒於 2022 年 3 月和2022 年 4 月可比銷售額的增長,我們相信該公司將繼續其出色的表現。Costco 的商業模式是運營會員門店和電子商務網站,為會員提供各種類別但有限品牌的低價選擇。它能夠通過高銷量、自助倉庫設施和會員費來抵消低價帶來的損失。由於通貨膨脹導致食品價格高漲,批量購買成為購物者省錢的好方法。根據市場數據,Costco 商品的平均加價僅為11%,遠低於沃爾瑪的24%。由於大部分利潤來自會員費,因此該企業能夠控制價格。事實上,於上周公佈的業績表現方面,公司上季營收同比增長16%,達到525.96 億美元,高於市場預期的517.1億美元;淨利潤爲13.53 億美元,去年同爲12.2 億美元。由於好市多購物者的收入體高于沃爾瑪(NYSE:WMT)和塔吉特公司 (NYSE:TGT)的客戶,同時它將汽油售價定在低于全國平均水平幾美分,從而推動了會員數量和銷售額的增長,市場料今年度可望繼續邁向營收2,000 億美元的目標。

卡夫亨氏(KHC):

資料來源:Bloomberg

百事可樂(PEP):

家得寶(HD):

好市多(COST):